資産が増えていないことの”ヤバさ”

目次

Ⅰ.年齢を重ねるごとに資産が増えないことは想像以上にヤバい!?

Ⅱ.資産を増やすことができない人が陥っている状況

Ⅲ.まずやるべきこと

Ⅰ.年齢を重ねるごとに資産が増えないことは想像以上にヤバい!?

皆さんの周りで、「給料増えても、お金全然貯まらないんだよね。」、「ボーナス入ったから、ご褒美で高級ブランドバッグ買っちゃった。」、「ストレスたまったから散財しちゃった。」などと言う方いませんか?もしくは自分自身がそうですか?

もちろん、これらの発言の度合いにもよりますが、結果として、年齢を重ねても資産(貯蓄)が増えていない事実があるのであれば、それは結構危険な状況です。将来の三大不安として、「健康、お金、生きがい」と良く言われますが、それはずっと変わっていないでしょう。2019年にSBI生命がとったアンケート調査結果でも大体同じような結論が出ています(個人的には、普段アンケートデータを分析する立場にあるので、複数回答や選択肢の選び方で生命保険が必要というアンカリングをかけているなぁとも感じるのですが)。

データの見方は色々ありますが、皆さん自身が、「たしかにお金については不安だ」と共感するかどうかが重要です。もし不安がないのであれば、この後読み進める必要はないです。不安だと思う方の少しでも参考になればと思います。

話を戻して、年齢を重ねているのに資産が増えていないことがヤバい理由について、まず市場環境から説明していきます。それはズバリ、お金の価値が下がっているからです。つまり、お金の価値が下がってるのに、増えていないということは相対的に資産は減り続けていることを意味します。よく世間で言われている物価が上がるとお金の価値は下がると言われています。たしかに30年前のバブル期は給与もモノの値段もガンガン上がっていっていた時代なので、明確に感じるかもしれませんが、今は物価上昇の実感はあまりなく、指標を見ても微増。そんな状況ではお金の価値が下落していると言えるのかという声もあると思います。

実際の物価の推移ですが、2015年基準で2021年1月現在、総合は101.6%、つまり1.6%の増加です。食料にフォーカスすると、105.5%、つまり5.5%の増加です。総合でいくと、5年で1.6%ですから大したことなさそうですね。

続いて、同じ期間の消費者態度指数です。消費者態度指数とは、簡単に言えば、私たち消費者の購買意欲です。コロナの影響があって2020年4月などは急落していますが、その前から下落傾向にあったことがわかります。

データが分かれていて比較しにくく恐縮ですが、二つのデータから得られる事実は、物価は上がっているけど、消費者の購買意欲は下がっているということです。さらにここから示唆できることが、お金の価値が下がっているということなのです。なぜなら、本来モノの値段は、消費者から求められている時に上がるものだからです。本来と言っているのは、前提にお金の価値が変わらなければというのがあるからです。

例えば、5年前100万円の車が今は200万円で売られていたら、それでも買う人がいるからだと考えますよね。それを買う意欲を持った人がいるから値段を上げられるということです。これが、人気がないのに200万円に値上げしている状況が今の状況で、それはなぜかというと、お金の価値が下がっているからです。この車の例では5年間という短期間で値段が2倍と極端な例ですが、同じことが起こっています。

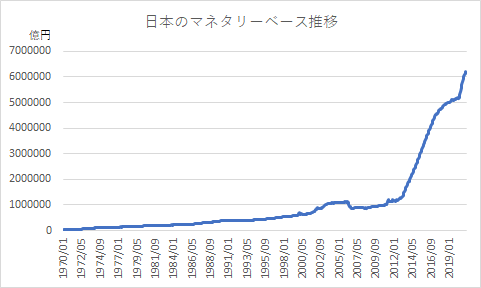

さらにお金の価値が下がっていることを表す根拠として、日本銀行が出しているマネタリーベースの推移があります。マネタリーベースとは正確ではありませんが、わかりやすくお伝えすると、市場に出回っているお金の流通量です。2013年100兆円を少し超える程度であった数値が直近では600兆円を超えているので、10年も経過せず6倍まで膨れ上がっています。お金もモノと一緒で、希少性の価値がありますから、増えればそれだけ価値は下がります。

長々と説明してしまいましたが、これが、お金の価値が下がっている根拠であり、そんな中で額面上の資産が増えていない人は、相対的に資産が減り続けているということなのです。知らない間に、着実に資産を増やしている人との差が開き続けているということです。

Ⅱ.資産を増やすことができない人が陥っている状況

資産が増やせない人の最大の特徴は、収入の増加とともに生活水準を上げてしまうことです。お金の価値が下がっているということは、基本的に給与も上がっていることがほとんどです。もともと勤続年数を重ねればスキルも上がり発揮できる価値も大きくなるので、フリーランスであり、会社員であり、収入は上がる傾向にあります。

それでもお金が貯まらないということは支出が増えているからであり、支出が増えている理由として、生活水準を上げていることが考えられます。資産1,000万円への最短ロードマップでも述べましたが、収入の増加と同時に増加分と同じだけ生活水準を上げてしまうといつまで経ってもお金は貯まりません。収入が増加したら、月に5万円増加したら2万円だけ増やして3万円は貯蓄や投資に回すことが大事です。バケツの穴から出てしまう水の量を、バケツに注ぐ水の量より少なくしましょうというお話です。

Ⅲ.どうあるべきか、何をするべきか

まずどうあるべきかという話ですが、何かを買う前に「これってどれだけの価値があるのかな」と問いかけてみて下さい。ひふみ投信の運用会社レオスキャピタルワークスの藤野さんの著書「投資家みたいに生きろ」でも金融商品を買ってない人でも投資家の考えが必要だと述べられています。個人的には、ブランド品を全く買うな!趣味娯楽を切り詰めろ!ということを言うつもりはありません。

例えば、10万円の高級時計を買う際に、「これを買ったら、外に出かけるのが楽しくなってより行動的になれるな」であったり、「営業先の経営者は時計好きが多いから、すごく話題が盛り上がって上手くいく商談が多くなるだろうな」であったりという対価が10万円以上あるのであれば、買っても良いと思います。ただ、自分の都合の良い解釈ではなく、客観的に考えて「本当に10万円以上の価値があるのか?」を問うべきです。

一つの買い物にそんなに敏感になれない!そんなことを考えていたら人生が楽しくない!という方は、それで良いと思います。それも価値観ですし、その方がその人にとっては幸せだと思いますので。ただ、お金に不安を持っていて、そんな状況から解放されたいという方は、是非少しずつでも良いので実践してみて下さい。何かを得るためには、何かを断つ必要があり、それが”決断”です。そして、決断してみると、意外と必要無かったなと思うことも多いです。

Life is Good 人生を今より豊かにしましょう

-

前の記事

レバレッジ投資について考える 2021.03.14

-

次の記事

私のポートフォリオ2021年ver 2021.04.03