資産運用に必要な二つのスキル

目次

Ⅰ ”投資”の正しい理解

Ⅱ 資産運用に必要な2つのスキル

Ⅲ プランニング力が必要な理由

Ⅳ 問題解決力が必要な理由

Ⅴ まとめ

Ⅰ.”投資”の正しい理解

資産運用をするということは、資本を投下するという決断、つまり投資をしなければ始まりません。したがって、まずは投資という行為を理解しましょう。この記事は既に投資を実践している方、投資を始められる環境が整っている方に、よりご参考にして頂ける内容かと思いますので、まだ投資を始められる環境が整っていない方は、是非こちらの記事から読んで頂けますと幸いです(資産運用の始め方(新しいタブで開く))。

投資とは「将来の資本を増加させる目的で現在の資本を投じること」です。

ここで重要なことは、①目的があること、②資本とは何かを理解することの2点です。

ちなみに投資と混同しやすいのが投機(ギャンブル)です。投機(ギャンブル)は目的が欠如しています。漠然と「お金を増やしたい」という目的はあるかもしれませんが、何のためにお金を増やしたいという目的がありません。

例えば、同じ株に資本を投じていても、明確な目的があれば、投資になりますし、明確な目的がなければ投機になります。つまり、投資と投機の違いは、資本を投じる対象の違いではなく、目的があるかないかなのです。

皆さんにとって将来の資本を増加させたい(もしくは増加させなければならない)理由は何でしょうか?これが無ければ、投資はうまくいきません(理由は後述します)し、そもそも投資は必要ないと思います。

また、資本をお金だけだと考えている人が多いですが、時間も大切な資本です。したがって、若い人は投資を正しく理解すれば、非常に成功しやすいです。

Ⅱ.資産運用に必要な2つのスキル

投資の定義を抑えて頂いたうえで、本題の資産運用で重要なスキルについてですが、それは①プランニング力、②問題解決力の二つです。それぞれが必要な理由を説明していきます。

Ⅲ.プランニング力が必要な理由

まずは①プランニング力が必要な理由ですが、これが無いと正しい判断ができないからです。

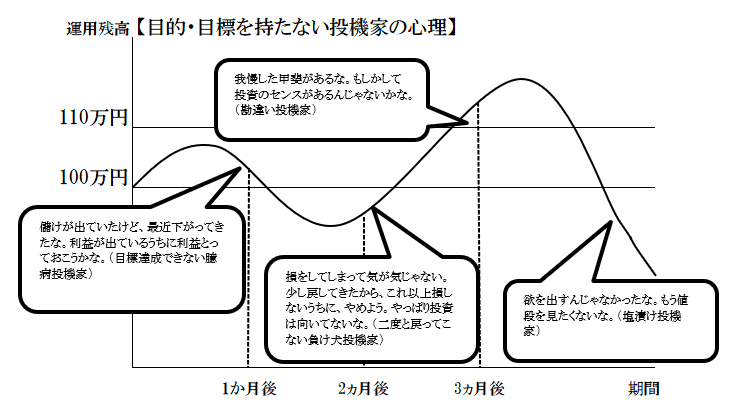

事例で説明していきます。もし、皆さんが100万円株に投資をして、その株が3ヵ月後に110万円になったら、どうしますか?”少し”増えたら満足だから利益を確保するという人や、いやいや”大金持ちになる”まで、もち続けるんだという人もいると思います。

ここで問いたいのは、前者であれば、「少し」っていくらですか?、何%ですか?、いつまでにですか?ということ。後者であれば、「大金持ち」の定義はいくらの資産を持ったらですか?、いつまでになろうとして買ったのですか?ということです。

つまり、投資をした時に、ゴールは明確に決まっていましたか?ということを問いたいのです。

前者であれば、おそらく慎重な堅実タイプですから、5年間以内に10%増やすという程度の目標がよいでしょう。慎重堅実タイプで、5年間以内に10%増やすという目標を立てたすれば、3ヵ月後に100万円が110万円になった時点で目標達成ですから、手仕舞いすべきです。

でも、目標を決めていなければ、正しくその判断ができるでしょうか。10%に行く前の3%程度で手仕舞いしてしまったり、10%になった時点で欲が出て、持ち続けてしまったりします。正しい判断とは、当初定めた目標通りに沿った、判断をすることですから、目標がなければ、正しい判断ができないのは当然ですよね。

では目標はどういう基準で設定すべきでしょうか。ここで重要になってくるのが、先述した投資をする目的です。

例えば、この100万円は5年後の海外旅行の資金にしたいが、少し増やして、現地で思い切り買い物をするお金を作りたいなと考えたとします。あと10万円あれば思い切り買い物ができるな(お金を増やす目的)、だから5年後までに100万円を110万円にしよう(目標)となります。つまり、目的があると、明確な目標が定まるわけです。

プランニング力は、大きく言えば人生設計力と言い換えても良いかもしれません。どんな人生を過ごしたいか、そのため必要なお金をどれくらいかを考えること、つまり、お金を増やす目的を明確にして、それを果たすための目標を立てて、計画を立てることがプランニングです。このプランニングによって、正しい判断ができるわけです。

これは、誰でもできることです。自分の人生なので、日々考えていると思いますし、いつまでにどういう人になっていたいという目標を立てている人も多いと思います。ただ、そうなるために現実的に必要なお金を割り出し、それを計画に盛り込むのは意外と難しいですし、知識や経験が必要ですので、まずはやってみるところから始めましょう。

Ⅳ.問題解決力が必要な理由

続いて、②の問題解決力が必要な理由を説明します。理由は、目的が明確になり、目標を立てて、それを達成するための計画を立てたとしても、それを実行していく手段がわからないからです。問題解決について、学びたい方は以下に簡単に楽しく読める参考本をご紹介しておきます。

そもそも問題とは何でしょうか?それは、理想と現実のギャップです。例えば、5年後に自宅を購入する頭金として1,000万円貯めるという理想の姿があり、現在は300万円の貯金があるとします。給与から毎月10万円貯金し、5年間でプラス600万円の貯金をしても合計で900万円ですから、100万円のギャップがあります。この差額100万円が問題です。

それを解決する手段として、投資をしようとしても、どんな金融商品を選ぶのが戦略的に正しいのかわからない方がほとんどです。上記の例の、5年間で100万円の差を埋める手段を正しく選択できること、つまり、理想と現実のギャップを埋める手段を正しく選択できる力が問題解決力です。

ちなみにプランニングの説明の際に、使用した海外旅行資金のために投資をするという例でも、問題解決力が欠如している可能性が高いです。今の100万円を5年後までに110万円にしたいという目標であれば、3ヵ月後に110万円になってしまう金融商品の購入はリスクの高すぎる判断である可能性があります。

もちろん、本当に異例ケースで低リスク資産と考えられているものが、急激に上がるという可能性もありますが、その場合でも、「もっとじっくり安定的な動きをする商品を購入すべきだったと振り返るべきです。

Ⅴ.まとめ

理想と現実のギャップを正しく把握するためには、目的をもって、目標を定めて、計画を立てる必要があるので、プランニング力が必要ですし、ギャップがわかったとしても、その解決手段が正しく選択できなければ、目的は果たされないので、問題解決力も必要です。したがって、資産運用には、プランニング力と問題解決力が必要になります。

Life is Good 人生を今より豊かにしましょう

-

前の記事

資産運用の始め方 2020.09.19

-

次の記事

資産1,000万円までの最短ロードマップ 2021.01.17