レバレッジ投資について考える

目次

Ⅰ.レバレッジ投資とは?

Ⅱ.レバレッジ投資は危険なのか、実際に行うべきなのか!?

Ⅲ.レバレッジ投資との上手な付き合い方

Ⅳ.レバレッジ投資の注意点

Ⅰ.レバレッジ投資とは?

まず「レバレッジ」という言葉についてですが、「梃子(てこ)」を意味する言葉で、金融・経済の世界においては、借入金などのような、外部で調達した資本を使うことで自己資本に対する利益率を高めること、またはその高まる倍率のことを言います。

通常のビジネスシーンでも、「少ないインプットでレバレッジを効かせたアウトプットをする」などと、小さい力で大きな力を生むというような意味合いで使われることが多いです。

それを踏まえて、「レバレッジ投資」を定義すると、「大きなリターンを得るために自分以外の資本を投下する投資手法」というところでしょうか。そのため、このレバレッジを活用した金融商品は人気が高く、例えば投資信託のランキングなどでも上位に来ることが多いです。ちなみに、投資信託のランキングは、ただ、多くの人が買っているだけなので、購入商品を選定する上で、ほとんど意味のない指標ですので、注意してください(ここについても、今後記事を書いてみようと思います)。

目的は、大きなリターンを得るためなので、この定義の聞こえは良いですが、投資の世界では、大きなリターンを得るためには必ず、それ相応のリスクを負う必要があります。

そのため、良く買っている人がいる一方で、「危険だから絶対にやめておけ!」という声も少なくありません。そこで、今回はレバレッジ投資の本質を理解できるような記事を書いていきたいと思います。

Ⅱ.レバレッジ投資は危険なのか、実際に行うべきなのか!?

レバレッジ投資は危険なのか、この問いに対する回答としては、YESです。したがって、必要のない人は、絶対に行うべきではありません。ただ、多くの人にとっては、魅力のある投資手法です。ということは、必要のない人は、少数ということになります。レバレッジ投資をしても良い人というのを、現状の延長線上に理想を求めるか否か(人生の欲のはなし)、理想に向けた十分な資本があるか否かの2軸で、以下のようなマトリクスにまとめてみました。ここに分類される人は、前提として、人生棒に振っても良いほどすべてを投下するようなギャンブラーは除いていることをお伝えしておきます。

それでは4つの象限を一つずつ見ていきましょう。まず、①の現状の延長よりも角度のついた理想を求めるが、自分の資本だけでは、それが成し遂げられない人です。見え方としては、欲深い人間に見えますが、非常に多くの人がここに当てはまると思いますし、私自身もここです。良い風に言い換えて、上昇志向が高い人ということにしておきましょう。結論として、レバレッジ投資をしても良い人はココに該当する人だけです。それ以外のセグメントの人がレバレッジ投資に手を出してはいけない人ということになりますので、その理由を述べていきます。

②の現状の延長よりも角度のついた理想を求めていて、自分の資本は十分にある人は、つまり、資本の投下方法(投資の方法)がわかっていない人です。一般的な人よりも裕福な生活は現状の延長でできるが、さらに角度をつけたい人だと思うので、敢えてレバレッジを効かせなくても、達成できてしまうと思います。仮に30代のサラリーマンで、現在1億円持っていて、資産を10億円にするんだという人は、理想が高く、その理想に対しては資本が足りないということで①に分類されるので、いわゆる②の人は、自分の資本を上手く投下する方法を学べば十分かと思います。

③の現状の延長の理想を求める人で資本が足りない人は、おそらく浪費家だと思われます。このままいけば40歳前後で年収800~1,000万円には到達し、特別な贅沢を求めるわけではないが、なぜか同世代に比べて貯金が貯まってないような人で、「普通の暮らしができればいい」というのに、お金が貯まっていない状態の人です。こういう人は最近増えている気がしていて、そういう人は、まず、確実に成果の出る資金管理、具体的には支出のコントロール、そして、給与所得などの収入を上げる努力をして、それでもプラスアルファ欲しければ、無理のない範囲で投資を行えば良いかなと思います。

④の現状の延長の理想を求める人で資本も足りている人は、言うまでもなく、もう基本的にお金に困らない人です。羨ましいですね。これから贅沢もせず、お金もある人で、なかなか若い人にはいませんが、日本のリタイア層には、意外と多いです。私自身、金融機関に勤めていた時に資産1億円を超えるお客様に100名以上はお会いしてきましたが、ほとんどがココに該当する方々でした。年配の富裕層の方々は、戦後の貧しい時代を経て、贅沢をせずに過ごしてきた結果、資産が積み上がった方がほとんどなので、客観的にはこれからお金に困ることはない状態です。ただご本人たちは、お金に不安を持っていて、だからこそ今後も使えないと口を揃えて言います。もちろん、レバレッジを効かせる必要はないですし、投資自体も必要ないことがほとんどです。

Ⅲ.レバレッジ投資との上手な付き合い方

では、①の人はレバレッジ投資を行うべきでしょうか?答えは、本気で理想の人生を追い求めたくて、本当にそれを成し遂げるためにお金が必要で、リスクを負えるのであれば、やるべきだと思います。これから、レバレッジ投資との付き合い方について、述べていきますが、あくまで一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありませんので、全て自己判断、自己責任でお願い致します。

レバレッジ投資と上手く使っていく上で、レバレッジの魅力を理解しておく必要があります。一般的なレバレッジの魅力は、自分以外の資本を投下することで、「大きく儲けられる」、「資産拡大のスピードを速められる」ことだと思います。ただ、私の経験上、この考えで投資をしていくと失敗します。実際に、私自身失敗してきました。

私なりのレバレッジ投資の考え方は、「自己資本投下の範囲内で成し遂げられるリターンをより高い確率で受ける」ために行うということです。勘の良い方は、「いやいや、さっきのマトリクスで、自己資本が足りない人しかレバレッジするなって言ってたのに、結局はその範囲で行うのでは、理想に近づけないでしょ」と仰ると思います。先ほどのマトリクスでは、ギャンブラーを除くと記述しましたが、ギャンブラー以外は、自分の資本の大半を投下することがまずできません。以下、具体的な例で話していきます。

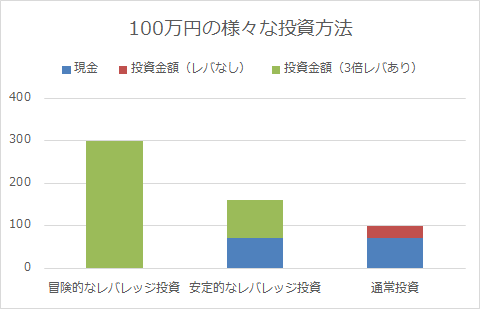

上の図は、元手100万円を、現金、レバレッジなし投資(実際に投下した金額=運用されている金額)、3倍レバレッジあり投資(実際に投下した金額×3倍=運用されている金額)に分けて、その内訳を表した図です。

左の冒険的なレバレッジ投資では、100万円全てを3倍レバレッジをかけて運用しているので、300万円の運用していることになります。この場合、もちろん良いときはリターンも大きいですが、悪いときにの損も非常に大きくなります。また、相場が動いた時には、そのままステイか売るの2択しかありません。

真ん中の安定的なレバレッジ投資では、100万円のうち30万円を3倍レバレッジをかけて運用しているので、90万円の運用をしていることになります。元手100万円にもかかわらず、90万円運用できていて、さらに手元に現金70万円が残っているので、ステイする、売るの他に買い増しするという選択肢も生まれます。この方が短期一発勝負ではなく、少し長い目で見ることができるので、しっかりとリスク管理をすれば安定的に運用することができます。実際に私もこのような運用手法で資産を増やしてきました。

右の通常投資では、名の通り、通常なので額面通りの運用金額になります。この図では30万円投資し、30万円の運用金額で70万円手元に残ります。

イメージとしては、左が、フェラーリでマックスの速度で突っ走り、真ん中が、フェラーリで法定速度内で走り、右が大衆車で法定速度で走る感じでしょうか。左はカーブなどの道に差し掛かったら対応できない可能性が高いです。右だと対応しやすいですが、真っ直ぐで道が見えているときでも速度はでません。真ん中は法定速度を守っているので対応しやすいですし、大きなエンジンを積んでいるので、もっと速度を出すこともできる余力を残しています。真ん中でも買い増しをして、速度を上げた瞬間にカーブに差し掛かることもありますから、もちろん万能ということはありません。ですが、せっかく投資をするなら、「しないよりマシ」程度ではなく、「するべき」というマインドで臨んだ方が良いと思い、私は真ん中の方法を選んでいます。

Ⅳ.レバレッジ投資の注意点

とはいえ、レバレッジ投資=危険という感覚を持っている方は、その感覚は正しいです。手を出す場合には、以下を注意しましょう。

①投下した金額以上の損をすることがある

投資は、通常投下した資本以上に損をすることはありません。さらに言うなら、投下した資本がゼロになることもほとんどありません。未公開株などよっぽどリスクの高いものや、詐欺に近いものです。しかし、投資金額にレバレッジをかけると投下した金額以上の損をする可能性があります。例えば、株の信用取引などは、証券会社からお金を借りて、投下した金額以上の取引をするので、損をした場合に、追証(おいしょう)と言って、「お金が足りないので、お金入れて下さい」と証券会社から要求されることがあります。

②相場の動きとズレが生じる

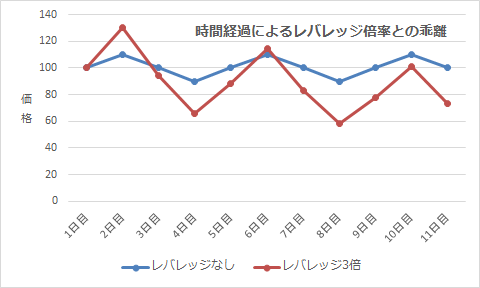

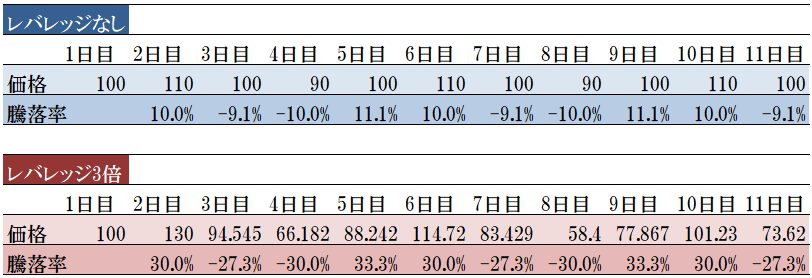

レバレッジをかけた人気の金融商品に、投資信託の「ブルベア型ファンド」というのがあります。投資信託の仕組みを使った金融商品で、日経平均の動きと概ね3倍動くなどの商品があります(倍率は2倍、3倍、4.3倍など多数あります)。こちらは、株の信用取引と異なり、投下した金額以上の損をすることはありませんが、相場の動きとズレが生じるので注意が必要です。

上の図と表を見て頂ければ、理解頂けると思うのですが、ブルベア型の商品は、前日との比較での上昇・下降率(騰落率)に倍率がかかるので、上のようなジグザクで同じ価格になっていたとしても、結果として損が生じます。このように日経平均の動きに合わせた商品でも乖離が生じるので、注意しましょう。

※上記は全て一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、一切の責任を負いかねます。内容には正確性を期すために尽力しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

Life is Good 人生を今より豊かにしましょう

-

前の記事

投資情報を収集しやすいサイト3選 2021.02.21

-

次の記事

資産が増えていないことの”ヤバさ” 2021.03.20